3M: Ora o mai più?

INTRODUZIONE

INTRODUZIONE

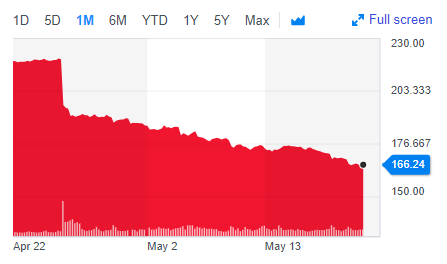

Era lo scorso 25 Aprile quando, con l’uscita della trimestrale Q1-2019, il prezzo delle azioni 3M è iniziato a scendere in maniera incessante dai 219$ del 24 Aprile ai 166$ alla data di questo articolo 21 Maggio 2019. Un calo del 24% in un mese di tempo, uno dei peggiori della storia della società. Opportunità di acquisto in saldo o baratro? Proviamo a rispondere.

IL BUSINESS

IL BUSINESS

La 3M è una multinazionale Statunitense fondata nel lontano 1902 come Minnesota Mining Manufacturing Company. Attualmente è una realtà presente in 70 paesi con una rete vendite estesa su 200, un numero di dipendenti di circa 80000 ed un fatturato di oltre 30 miliardi di dollari. 3M sviluppa e produce oltre 60000 articoli dai più comuni a quelli più tecnologici ed è molto presente nelle nostre attività quotidiane al punto tale che i loro marchi sono il nome stesso di alcuni oggetti. Vi è mai capitato di usare un Post-It? Bene, Post-it è un marchio della 3M con il quale l’azienda produce materiale d’ufficio. Ancora più sorprendente è il caso dello Scotch, anche questo è un marchio 3M e non il nome del nastro adesivo. Con il marchio Scotch, viene prodotto tutto ciò di adesivo a cui possiate pensare e non: dalle carte da parati alle pellicole filtranti per i vetri di auto e finestre, dal nastro isolante per gli elettricisti ai film protettivi in campo aeronautico ecc. Ed ancora abbiamo il mondo degli abrasivi, dei prodotti per la salute, per il lavoro e l’elenco potrebbe continuare all’infinito, basta visitare il sito dell’azienda per rendersi conto della vastità di prodotti e relativo livello di innovazione offerto. E quando una azienda ha inventato e sviluppato buona parte di quello che mi circonda ed addirittura i loro marchi danno il nome di uso comune agli oggetti che utilizziamo è evidente che questa azienda ha un vantaggio competitivo durevole.

Anche dal punto di vista azionario i record sono più che evidenti, infatti è una delle pochissime aziende ad avere una dividendo, sempre erogato, e sopratutto in costante aumento per gli ultimi 50 ANNI! Vi assicuro che non sono tante le aziende a livello mondiale ad avere una storico di questo genere. È una classica “blue chips” se non una delle migliori come P&G, UNILEVER, J&J ecc.

Ma quindi, come si spiega una caduta del prezzo di questo tipo (tipica delle small cap) per un colosso di questo genere? L’evento non è affatto frequente, infatti è uno dei peggiori della storia della società. Proviamo a cercare risposta nei fondamentali andando a fare ciò che ci piace di più, vediamo se i bilanci dell’azienda sottoscrivono questa crisi.

IL CONTO ECONOMICO

IL CONTO ECONOMICO

Dal conto economico si evince che dal 2015 al 2018 il fatturato dell’azienda e’ passato dai 30.2 ai 32.7 miliardi con una crescita del 2.67% annuo, mentre l’utile netto è passato da 4.8 a 5.3 miliardi con una crescita del 3.43%. Quindi da questo punto di vista registriamo oltre alla crescita della società anche un miglioramento dei processi dato che l’utile è cresciuto più del fatturato.

IL BILANCIO

IL BILANCIO

In controtendenza invece i dati di bilancio dove emerge che, mentre nel 2015 il rapporto tra debito ed equity era di 1.9, ovvero ciascun dollaro di attività era finanziato con 0.65 centesimi di debito e 0.35 di risorse proprie, nel 2018 troviamo un finanziamento per quota 0.73 di debito e 0.27 di risorse proprie. Ad ogni modo, per quanto sia vero che il rapporto tra debito ed equity sia peggiorato è altrettanto vero che se usassimo tutto l’utile per ripagare il debito, lo stesso sarebbe azzerato in meno di 5 anni, il che evidenzia una azienda assolutamente in salute anche da questo punto di vista.

La 3M è una azienda solida ed in crescita, ma quindi, cosa succede al prezzo? Era precedentemente sopravvalutato ed adesso c’è una fisiologica correzione, o sta subendo semplicemente i contraccolpi della guerra dei dazi?

IL PREZZO

IL PREZZO

Prendendo lo storico del P/E ovvero il rapporto tra il prezzo dell’azione comparato agli utili per azione, vediamo come dal 2014 ad oggi la media è stata pari a 22.71, questo vuole dire che in media dal 2014 ad oggi per comprare l’azienda si doveva pagare 22.71 volte gli utili generati. Il P/E è stato superiore a 25 per tutto il 2018 mentre attualmente è pari a 17.25, che rappresenta il minimo di tutto il periodo. Ne deduciamo che il titolo è stato in una fase di sopravvalutazione per tutto il 2018 mentre attualmente risulta sotto la media di periodo.

CONCLUSIONI

In definitiva abbiamo verificato che l’azienda è leader nell’ambito dell’ingegneria dei materiali, i suoi brand sono sinonimo stesso dei prodotti e le fondamenta patrimoniali sono assolutamente solide. In aggiunta il rapporto P/E è il più basso dal 2014 ad oggi, quindi in questo momento l’investitore trova le migliori condizioni se vuole diventare azionista 3M. Potremmo definire questa fase una non linearità del mercato che ci permette di comprare a sconto.

Comprando a 166$ e considerando il dividendo attuale di 5.76$ l’investitore si garantisce inoltre un cedola annuale del 3.47%.

PERCHE’ COMPRARE

PERCHE’ COMPRARE

- Vantaggio competitivo durevole

- Consolidato storico dei dividendi

- Rapporto P/E ai minimi dal 2014

PERCHE’ NO

PERCHE’ NO

- Tasso di crescita al 2.67% è più indicato per portafogli già consolidati

- Dividendo al 3.47% potrebbe risultare basso per l’investitore disposto ad accettare più rischio

DOMENICO DORONZO

21/05/2019

Questo scritto è redatto a solo scopo informativo e non può essere considerato sollecitazione al pubblico risparmio. Il blog non garantisce la correttezza e non si assume la responsabilità in merito alle informazioni ivi riportate.

2 commenti