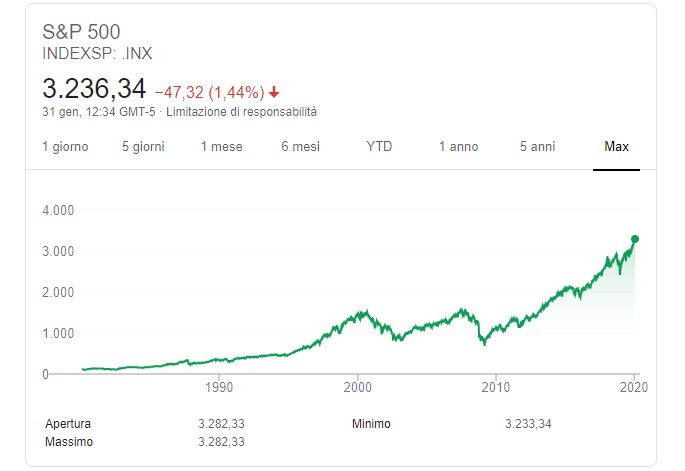

I titoli tecnologici americani possono sostenere questi tassi di crescita?

8 Trilioni di dollari, questa fu la cifra che venne bruciata nella bolla tecnologica di inizio millennio. Come tutte le bolle degli anni passati, una delle cause scatenanti della bolla Internet (o bolla “dotcom”) fu l’avvento di una nuova tecnologica (internet appunto) che generò una vera e propria corsa a qualunque titolo azionario avesse in […]