Analisi di 4 Indici di Bilancio

Spesso le società con un vantaggio competitivo durevole si assomigliano tra di loro, hanno bilanci simili.

Ho deciso quindi di scrivervi oggi alcuni dei punti che io ritengo fondamentali nell’analisi di un bilancio.

Prima di iniziare voglio farvi una premessa,non sono un contabile e non mi ritengo un esperto, ma conosco a memoria alcuni punti del bilancio di un’azienda e faccio semplicemente una cosa: quando le analisi iniziano ad essere molto difficili e certi “numeri” non li capisco, passo ad un altro titolo.

4 Punti di un ottimo bilancio

1) Margine di profitto lordo

2) Utile netto in percentuale sui ricavi

3) Utili non distribuiti

4) Mezzi propri/ capitale investito

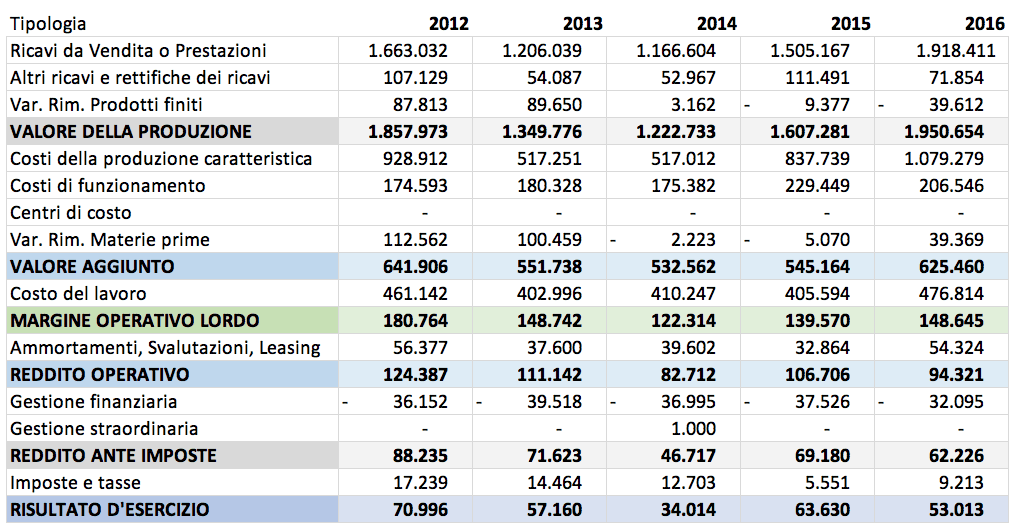

Margine di profitto lordo

Nel conto economico una delle prime voci che troviamo è quella dei ricavi, a questa sottraendo il costo delle merci vendute troviamo il profitto lordo.

Se preso da solo il profitto lordo non è molto utile a comprendere lo stato di salute della società, se invece calcoliamo il margine di profitto lordo allora la questione diventa più interessante.

Il margine di profitto lordo è dato dal rapporto tra il Profitto Lordo e i ricavi.

Tanto più è alto questo valore tante saranno le possibilità della società di trovarsi un un ottimo stato di salute e soprattutto di poter avere un vantaggio competitivo nel settore di riferimento.

Osservando e studiando le aziende nei mie i 4 anni di attività in borsa, credo che un valore intorno al 50% sia da considerare buono.

Utile netto in percentuale sui ricavi

L’utile netto di una società è la parte finale del conto economico.

Questa cifra presa da sola è irrilevante.

E’ invece utile considerarla in relazione agli anni precedenti e in percentuale sui ricavi totali dell’azienda.

Infatti la redditività di una società è fondamentale per comprendere i suoi lati positivi e la sua capacità effettiva di generare utili.

Nonostante la complessità di quest’indice, è abbastanza semplice constatare che se stiamo studiando una società e vediamo che in percentuale sui ricavi i suoi utili sono il doppio di quelli dei concorrenti allora ci sono buone possibilità che questa società abbia un vantaggio competitivo.

Prendiamo poi in esame un altro esempio:

Azienda A

Ricavi 100 milioni di euro

Utile netto 1 Milione di euro

Azienda B

Ricavi 60 milioni di euro

Utile netto 5 milioni di euro

A parità di altre condizioni avrebbe molto più senso investire sulla seconda che fattura meno ma ha una maggiore redditività, rispetto ad investire sulla prima che fattura quasi il doppio ma “porta a casa” solo l’1% sui ricavi.

Utili non distribuiti

L’utile netto di esercizio di una società può essere utilizzato principalmente in 3 modi:

– distribuzione di dividendi

– riacquisto azioni proprie

– conservazione all’interno della società stessa

quando viene conservato, viene aggiunto ad un conto nello stato patrimoniale, sotto il Capitale Netto, definito Utili non Distribuiti.

Gli utili non distribuiti sono un valore che si somma di anno in anno, infatti ogni nuovo anno gli utili non distribuiti di quello precedente si sommano al nuovo.

In breve però questi utili non distribuiti sono molto utili a comprendere se una società goda o meno di un vantaggio competitivo, poiché se questi crescono vuol dire che la società riesce a generare una quantità di utili mostruosa.

E con la crescita degli utili non distribuiti, troviamo ovviamente la crescita del patrimonio netto e la crescita del patrimonio netto per un investitore di lungo periodo è fondamentale.

Quindi concludo che in questo punto è fondamentale constatare la crescita degli utili non distribuiti e che un loro aumento è sempre un ottima notizia.

Mezzi propri/ Capitale investito

Per spiegare questo punto sarò ancora più semplicista del solito:

Per mezzi propri si intende il patrimonio netto e per capitale investito si intendono le attività totali.

Il rapporto tra queste due voci ci indica quanto l’azienda ricorre al capitale di debito per finanziare le attività, quindi tanto più è alto questo valore tanto più l’azienda sarà in grado di finanziarsi da sola.

Anche in questo caso mettere dei paletti spesso ha poco senso, poiché il valore del rapporto può essere buono anche se basso per la struttura dell’azienda in questione.

Ma una cosa è certa: se il valore è molto alto > 50-60% molto probabilmente siamo davanti ad una buona società.

Questi 4 punti sono abbastanza semplici e chiari,

come d’altronde devono essere secondo me le analisi nel mondo degli investimenti!

2 commenti