Come è fatto un bilancio?

Il bilancio di esercizio è un insieme di documenti contabili che ogni impresa deve redigere periodicamente alla fine di ogni esercizio amministrativo.

Il bilancio d’esercizio viene compilato dagli amministratori per determinare il reddito d’esercizio, la situazione patrimoniale e finanziaria dell’impresa al fine di controllarne l’andamento nel tempo. E’ in aggiunta il punto di partenza per il calcolo della tassazione.

Rappresenta per i soci l’unico strumento legale da cui si possano ricavare informazioni sull’andamento contabile della società e, per i creditori, una fonte di informazioni sulla consistenza del patrimonio dell’impresa. Quest’ultimo rappresenta l’unica garanzia per il loro credito.

Esso è formato da tre diverse componenti:

- Conto economico

- Stato Patrimoniale

- Rendiconto finanziario

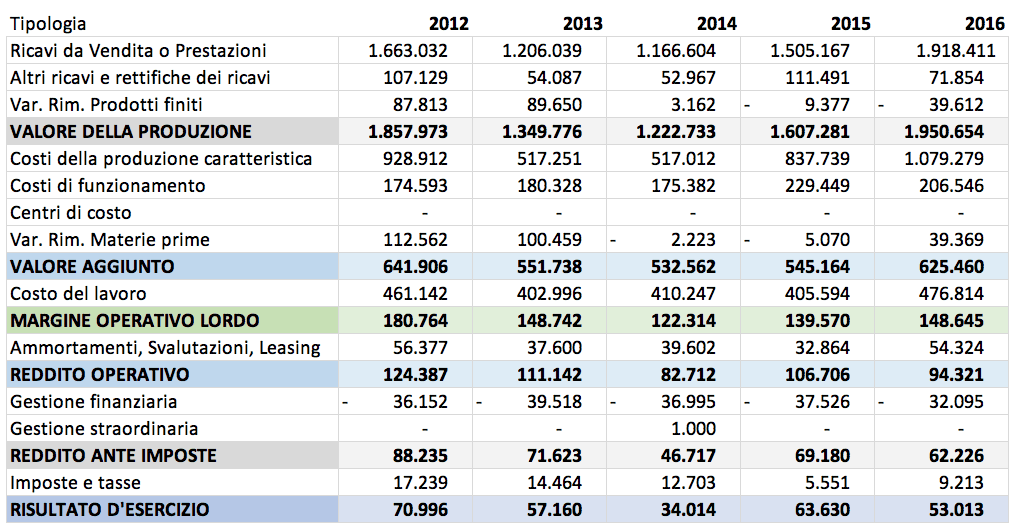

Il conto economico è il documento contabile del bilancio d’esercizio che mette in contrapposizione i costi e ricavi di competenza, e illustra il risultato economico della gestione di un determinato periodo.

Lo stato patrimoniale è un documento contabile nel quale troviamo il valore dei beni e dei capitali a disposizione di un’azienda.

È formato da due sezioni: le attività, che rappresentano tutti gli investimenti necessari all’azienda per svolgere la propria attività e il modo in cui vengono impiegate e le passività, che rappresentano le fonti degli investimenti.

Il rendiconto finanziario, noto anche come rendiconto delle disponibilità, è un documento finanziario che mostra il flusso di cassa in entrata e in uscita dell’azienda durante un determinato periodo di tempo. Questo rapporto mostra la quantità di denaro che un’azienda riceve e spende in attività operative, di investimento e finanziarie.

Lascia un commento