Come risparmiare con uno stipendio da 1000 al mese?

Introduzione

Il risparmio in poche parole è la parte di reddito non consumata, ma un conto è il risparmio per una famiglia che può contare su diverse entrate e quindi una parte del reddito complessivo può essere risparmiata, un conto è un ragazzo molto giovane che guadagna 1000 euro al mese e vuole iniziare a risparmiare.

Purtroppo non sembra ci sia nel nostro paese adeguata attenzione all’utilizzo di questa risorsa, anzi si insegue la “spesa” a tutti i costi con prestiti facili fino a quando si compra la casa e ci si indebita per il resto della vita convogliando tutte le proprie risorse a quel singolo obiettivo e poi si spera nella pensione pubblica o nell’aiuto della famiglia per arrivare serenamente alla vecchiaia.

Ho quindi schemetizzato quest’articolo in due parti prendendo spunto da un “pezzo” che vi lascio qui sotto.

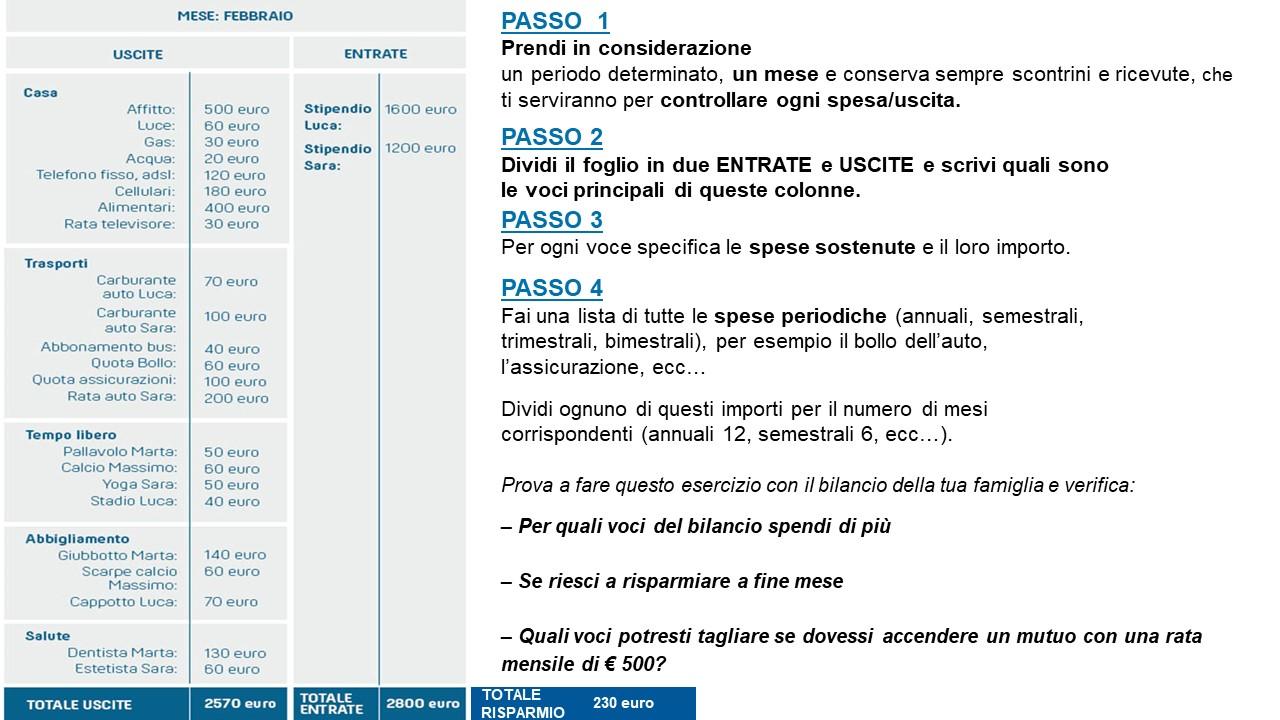

1) Risparmiare in modo sistematico

Abbiamo detto che il risparmio è la quota di ricchezza prodotta e non consumata bene, questa è la teoria, ma in pratica? E’ sempre difficile sapere come si spendono i soldi, sembrano volar via! Controllare ogni movimento di denaro è fondamentale e bisogna farlo con un buon metodo: la stesura del conto economico

2)

3) Fissare gli obiettivi

Ora che sai quanto risparmi devi capire quali sono i tuoi progetti di breve, tipo un viaggio, di medio termine come l’acquisto di un’auto e di lungo periodo come l’acquisto di una casa o la pensione; il tutto per scegliere poi il corretto strumento finanziario da utilizzare per ciascun orizzonte temporale, ovviamente non basta accumularli sul conto corrente.

4) Pensa alla pensione

Nella vita ci sono due grandi rischi finanziari: morire troppo presto oppure troppo tardi. Nel primo caso si interrompono le entrate dalle quali possono dipendere anche altre persone (es.figli) e nel secondo potremmo trovarci ad aver dissipato le nostre risorse e ad avere una ridotta o nulla capacità di generare reddito (es. malattie gravi). Per questo motivo è fondamentale la corretta gestione del risparmio per creare un capitale.

5) Sfrutta l’8° meraviglia del mondo

“L’ottava meraviglia del mondo è l’interesse composto. Chi lo capisce, lo guadagna. Chi non lo coglie, lo paga.” Albert Einstein.

Allora qual’è il momento migliore per pensare alla pensione? il prima possibile!

Anche se per un giovane ci sono mille altri progetti che vengono prima di questo non si deve però dimenticare di un enorme vantaggio proprio dei giovani: Il tempo!

Poiché più dell’importo investito, la differenza la farà il tempo durante il quale quell’importo sarà capitalizzato. Sarà così facile inserire la pensione nei propri obiettivi se si inizia presto, poiché non occorrerà destinarle grandi importi, ma anche soltanto 50 o 100 euro!

Nel link sottostante in un articolo del sole24ore c’è un interessante esempio di due ragazze che iniziano a lavorare insieme ma ognuna di loro inizia a risparmiare per la pensione in momenti differenti…

Per una consulenza generica contattatemi pure sulla mia mail andrea.troiani971@gmail.com

Lascia un commento