Huawei ci regala Intel?

INTRODUZIONE

Compriamo oggi a 43.57 $ quello che solo un mese fa avremmo pagato 58.72 $ e’ questo uno dei risvolti positivi dall’incredibile vicenda Huawei, marchio noto in Italia sopratutto per gli smartphone, che ha subito una messa al bando dagli USA. Infatti l’azienda e’ accusata di spionaggio dall’amministrazione statunitense e le multinazionali USA, a cominciare da GOOGLE (con android) hanno interrotto i rapporti commerciali in essere con Huawei. Tutto il comparto dei produttori di semiconduttori ha subito pesanti ribassi, dovuto alla perdita di questo cliente, tra i quali AMD, NVIDIA e sopratutto INTEL ovvero l’azienda che fornisce il processore della quasi totalità dei computer e smartphone presenti nelle nostre abitazioni. Siamo quindi davanti ad una grande occasione di investimento?

IL BUSINESS

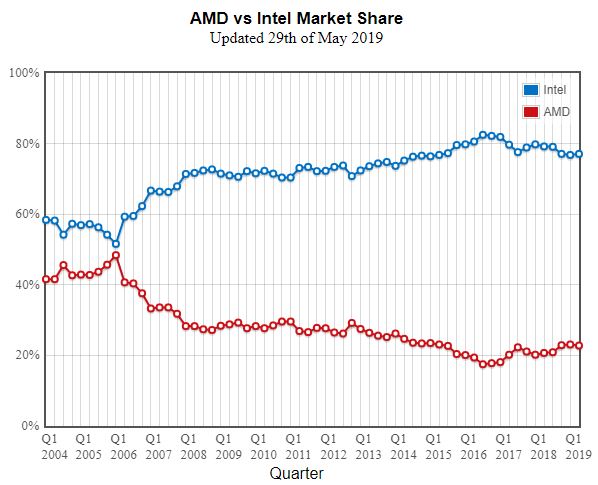

INTEL si e’ affermata a livello mondiale per la produzione dei microprocessori di tutti i nostri personal computer. Quelli della mia generazione ricorderanno i PENTIUM, seguiti poi dall’attuale CORE i3-i5-i7 ecc. L’unico competitor dell’azienda nel settore personal computer e’ AMD ma come si evince dal grafico a destra, se nel 2014 c’era una divisione 60-40 tra i due rivali, attualmente il rapporto e’ 80-20 a favore di INTEL che quindi domina incontrastata sulla scena globale.

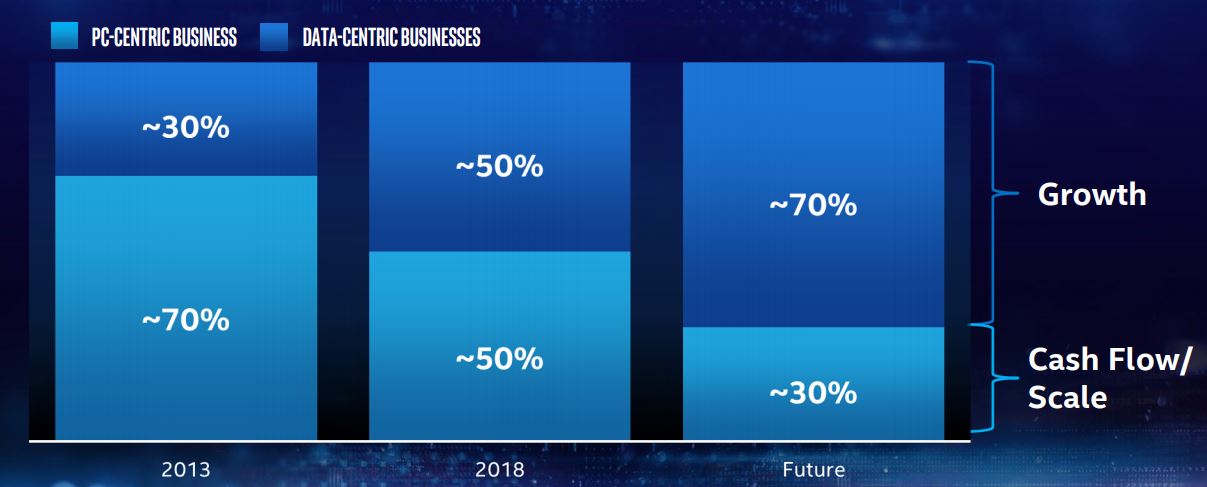

INTEL

L’azienda nonostante la sua supremazia e’ in fase di crescita ed evoluzione, nel 2013 il prodotto personal computer rappresentava il 70% dei ricavi dell’azienda, attualmente invece, la crescita nel campo della gestione dati (intelligenza artificiale, 5G, cloud computing) ha portato ad avere un fatturato equamente suddiviso tra i due business, quindi con una maggiore diversificazione ed un prodotto integrato. Il futuro si presenta altrettanto roseo come il passato, grazie alla continua crescita nel campo gestione dati si avrà’, in accordo alle proiezioni aziendali, un aumento degli utili per azione (earning per share) dagli attuali 4.58 $ sino a 6 $ nell’arco dei prossimi 5 anni.

IL CONTO ECONOMICO

La storia recente di INTEL ci racconta di una crescita media delle vendite del 5% annuo dal 2011 ad oggi, valore in linea con le aspettative, considerando che stiamo parlando di una Large Cap, ovvero una azienda ad alta capitalizzazione, ma sicuramente al disotto della media del mercato di riferimento che cresce al 27% annuo. L’utile netto registra un aumento dovuto soprattutto ai risultati 2018 dove la marginalità’ e’ raddoppiata passando dal 15 al 30 % e riposizionandosi in linea con gli altri competitors, NVIDIA 30.67% e BROADCOM 30.50%. rimane invece molto staccata AMD al 4% che proviene da anni difficili di risultati in perdita. In definitiva come spesso accade per le Large Cap la stabilita’ e la sicurezza si paga in termini di bassa crescita o periodi di stagnazione come dimostra l’utile netto dal 2011 al 2017.

IL BILANCIO

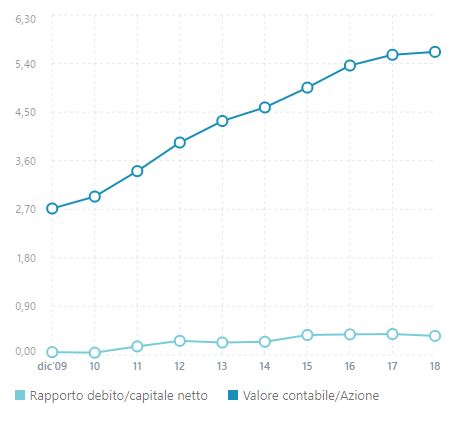

Attualmente il rapporto tra il debito ed il capitale netto e’ 0.35 ovvero ciascun dollaro di attività’ e’ finanziato con 0.26 centesimi di debito e 0.74 di risorse proprie, quindi abbiamo una alta solidità’ finanziaria. Si vuole comunque sottolineare che, come si evince dal grafico, il rapporto in analisi e’ in aumento costante dal 2010 quindi abbiamo un valore di debito sempre maggiore rispetto alle risorse proprie. Per ciò’ che concerne il valore contabile dell’azione, lo stesso e’ attualmente pari a 16.45$ mentre come visto sopra il valore sul mercato dell’azione e’ di 43.57$. Se ne deduce che il rapporto P/B ovvero prezzo sul mercato e valore contabile e’ pari a 2.65. Per capire cosa ci indica questo rapporto poniamo di comprare l’intera azienda per 43.57$, quindi vendiamo tutto ciò’ che l’azienda possiede: mobili, immobili, brevetti, impianti ecc. Con i soldi ricavati paghiamo tutti i debiti dell’azienda, rimarremo con un valore netto di 16.45$. in definitiva stiamo pagando 43.57$ una cosa che da bilancio ne vale 16.45$. Tendenzialmente sarebbe opportuno non superare un rapporto P/B maggiore di 1.5 ma come in tutte le cose maggiore e’ appetibilità’ dell’azienda sul mercato più’ l’investitore e’ disposto a pagare ed il limite da non superare dipende quindi dal grado di rischio che si e’ disposti ad accettare.

IL PREZZO

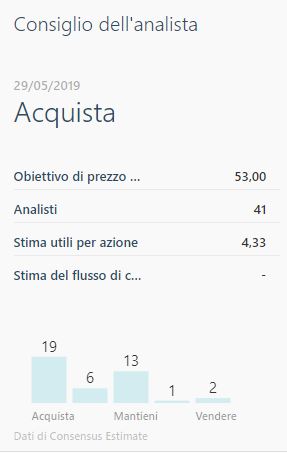

Il prezzo obiettivo per INTEL e’ di 53$ secondo le stime di 41 analisti. Essendo la quotazione attuale a 43.57$ vuol dire che abbiamo un margine di sicurezza del 19%. Questo margine di sicurezza rappresenta lo sconto al quale stiamo comprando l’azione rispetto al valore teorico 53$, calcolato andando ad attualizzare ad oggi tutti gli introiti futuri dell’azienda. Anche in questo caso e’ solo l’investitore che deve decidere se uno sconto del 19% e’ compatibile con il grado di rischio che si e’ disposti ad accettare. Sul mercato ci sono aziende che attualmente hanno uno sconto maggiore del 40% ed aziende scambiate a prezzi maggiori dei teorici. Questo perché’ la stima di un prezzo teorico non e’ una scienza perfetta, nel caso specifico il valore di 53$ e’ la media di 41 differenti analisti che a loro volta avranno indicato 41 differenti prezzi. Rispetto al prezzo medio e’ ragionevole considerare una forchetta del 20% in positivo ed in negativo per valutare se stiamo comprando sui minimi o sui massimi del valore della società’. Attenzione, anche se il caso in analisi, con uno sconto del 19% si posiziona gia’ sui minimi teorici, questo non e’ garanzia che il prezzo non continuerà’ a scendere nel breve periodo piuttosto lo si deve leggere come una alta probabilità’ che nel lungo periodo il prezzo salirà’ verso il valore teorico.

CONCLUSIONI

INTEL rappresenta una azienda indiscutibilmente leader nel suo settore con una buona potenzialità’ di crescita del business allargato alla gestione dati e sistemi integrati. Abbiamo una solidità’ finanziaria importante ed anche tanta possibilità’ economica di continuare ad investire in ricerca e sviluppo. La messa al bando di Huawei causerà’ una riduzione del business di INTEL che nel breve termine sicuramente subirà’ una flessione ma Huawei e’ solo uno dei clienti INTEL e nel lungo periodo l’impatto sara’ molto mitigato, inoltre il prezzo attuale ci da un ragionevole margine di sicurezza.

E’ importante inoltre sottolineare che INTEL distribuisce regolarmente dividendi ogni trimestre e con il prezzo attuale l’investitore si assicura un profitto annuo di quasi il 3% lordo.

DOMENICO DORONZO

29/05/2019

Questo scritto è redatto a solo scopo informativo e non può essere considerato sollecitazione al pubblico risparmio. Il blog non garantisce la correttezza e non si assume la responsabilità in merito alle informazioni ivi riportate.

Questo scritto è redatto a solo scopo informativo e non può essere considerato sollecitazione al pubblico risparmio. Il blog non garantisce la correttezza e non si assume la responsabilità in merito alle informazioni ivi riportate.

Lascia un commento