Quanto vale Boeing secondo i flussi di cassa futuri?

L’analisi che andremo a fare a oggi è impostata sui flussi di cassa futuri della Boieng.

Nel mio ultimo ebook sulla valutazione d’azienda ho trattato svariati modelli di analisi tra cui (principalmente) quello dei flussi di cassa.

Potete trovare qui “Alla ricerca del valore intrinseco“.

*I dati riportati sono estrapolati da stime esterne. Non conoscendo in fondo il business dell’azienda era impossibile per me valutarne i rischi.

I calcoli e la scelta del modello sono invece valutazioni personali.

Il costo dell’equity utilizzato in questa valutazione è pari all’

8.8% .

( 2.22% + (1.1 * 6.01%)

Di seguito è riportata la stima di quelli che dovrebbero essere i flussi di cassa liberi futuri dell’azienda.

| 2021 | 3.690,83 | ||

| 2022 | 9.519,62 | ||

| 2023 | 9.841,38 | ||

| 2024 | 11.042,83 | ||

| 2025 | 11.932,88 | ||

| 2026 | 12.685,6 | ||

| 2027 | 13.330,23 | ||

| 2028 | 13.893,18 | ||

| 2029 | 14.396,42 | ||

| 2030 | 14.857,3 |

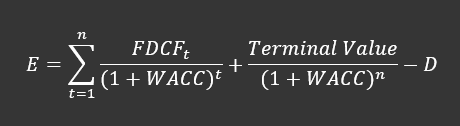

Attualizzando anno per anno questi flussi con la seguente formula:

( rappresenta il DCF)

Il risultato è pari a 69 miliardi di dollari.

A questo punto dobbiamo chiudere la valutazione inserendo il valore terminale.

Che ho calcolato nel seguente modo:

Valore terminale :

FCF 2030 × (1 + g) ÷ (Tasso di sconto – g)

= $ 14,857,322 x (1 + 2,22%) ÷ (8,8% – 2,22%) = 229 miliardi di dollari

Il valore va ovviamente attualizzato ad oggi e raggiunge quindi la cifra di :

Valore terminale ÷ (1 + r) 10

$ 229 ÷ (1 + 8,8%) 10 = 98 miliardi di dollari

A questo punto sommando i due valori abbiamo il valore intrinseco dell’azienda = 69 miliardi di dollari + 98 miliardi di dollari = 167 miliardi di dollari.

L’attuale capitalizzazione di borsa di BOIENG è di : 90 miliardi di euro.

L’azione risulta essere quindi sottovalutata rispetto alla mia stima sul valore intrinseco.

Lascia un commento