S&P 500 VS portafoglio fondomarianna a 5 anni: 55% vs 110%

Molto spesso nel valutare la bontà di un portafoglio azionario si prende come riferimento l’indice USA S&P 500.

Questo perché, nella storia, è stato uno degli indici più profittevoli in assoluto. Con una media annua vicina al 10%, un semplice ETF a replica dell’indice avrebbe generato delle ottime performance.

Io non ho ancora acquistato titoli Americani. ( a causa della minor conoscenza delle aziende USA rispetto a quelle europee.)

Il mio portafoglio, non avendo azioni americane, non va valutato in relazione al S&P 500 ma a mio avviso al mercato europeo (un benchmark creato in base alle posizioni avute negli ultimi anni).

Questo non vuol dire però essere miopi, se convenisse investire in un ETF sull’indice S&P 500 , rispetto ad un investimento selettivo in titoli, andrebbe scelta la prima opzione.

Come al solito la verità sta nel mezzo.

Non è detto che sia svantaggioso, come non è detto sia vantaggioso.

Il rischio dell’investimento in singoli titoli aumenta, ed è questo il motivo per il quale molti investitori preferiscono spostare il loro interesse su investimenti più sicuri, come un PAC a replica di un indice azionario.

Oltre all’aumento del rischio c’è anche la possibilità di commettere gravi errori (come il fallimento di un’azienda scelta in portafoglio), che potrebbero compromettere in modo significativo la performance.

Premesse a parte, la mia visione la conoscete, non avrebbe senso per me investire in un indice a replica passiva se non accettassi la condizione di smettere di cercare ottimi titoli da detenere sul lungo periodo.

Se dovessi scegliere un investimento più tranquillo sicuramente opterei per un ETF a basso costo in replica (alcuni dei miei clienti hanno questo tipo di strumenti).

Quindi come potete ben capire sono un fautore di questi investimenti “più semplici” rispetto alle azioni singole.

Lo scopo del post di oggi è il confronto del mio portafoglio con questo indice: l‘S&P 500.

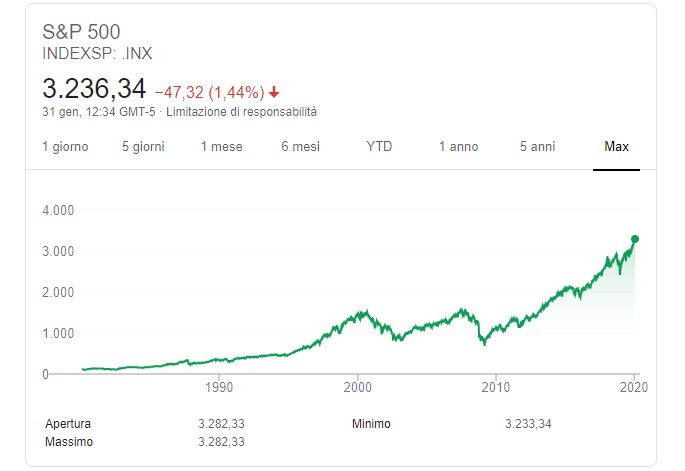

La variazione negli ultimi 5 anni del S&P 500 è stata positiva con un incremento pari a circa il 55%. (da 2000 punti a 3200)

Nello stesso periodo di tempo il portafoglio (con il Covid-19 sarebbe più bassa ovviamente), ha generato una performance netta (quindi già tassata a differenza di quella vista nel S&P 500) del 110%.

Superando così del doppio l’indice Americano.

Ci tengo a dire che tali performance sono difficili da generare sul lungo periodo e che non sono indicazioni di rendimenti futuri.

La disputa che si crea tra chi dice che il mercato si possa battere e chi dice che è impossibile non mi ha mai interessato più di tanto.

Personalmente non combatto nessuna gara con il mercato e non cerco di batterlo.

E’ molto più furbo, tenace e provocatorio di quanto possiamo esserlo noi.

Quello di cui mi preoccupo è che le aziende su cui investo siano aziende di un certo tipo, acquistate dopo attente valutazioni e con il massimo studio possibile. E anche se facessi meno dell’indice sul lungo periodo non cambierei strategia. Acquistando solo alcuni titoli sono a conoscenza di dove il mio capitale è investito e mi prendo, in questo modo, la responsabilità delle mie scelte.

In questo 2020 il mercato ha subito grossi crolli.

Avendo pochi titoli nel portafoglio la volatilità che ho subito è stata estrema, la più grande mai provata sul mio portafoglio.

Nonostante ciò, oltre all’impatto emotivo, la mia operatività non è cambiata.

Non avendo necessità di vendere, ho mantenuto le mie posizioni ed ho aggiunto al mio portafoglio oltre 12 mila euro nell’arco di questi mesi. Sono molto contento di aver messo una grande fetta del mio portafoglio sulla MARR (avevo già posizioni) e ora la possibile cedola futura, in base alla mia posizione è del 5%.

Il mio più grande investimento in Krones non ha ancora dato i suoi frutti e rappresentando una grande parte del mio portafoglio il suo rendimento peserà molto sul mio futuro. Ma se questo trimestre sarà come mi aspetto e rimarrà in verde per quanto riguarda l’utile, il peggio per l’azienda è a mio avviso superato e la ripresa post-covid può cominciare.

Concludo il post ripetendo che ognuno deve avere un proprio benchmark per valutare la sua gestione e per constatare se stia prendendo dei rischi inutili.

Lascia un commento