TESLA VS FCA : Come cambia il metodo di valutazione?

Bloomerang

Tesla Motors

8000 dollari al minuto, ovvero 480000 mila dollari all’ora.

Il fattore interessante è proprio la diversa attribuzione di prezzo che il mercato dà alle due società.Tesla Motors

Fiat Chrysler Automobilies.

Tesla

Tesla Motors

Tesla è un player relativamente giovane nel settore, fondata nel 2003 da un gruppo di ingegneri della Silicon Valley, tra cui il ben noto Elon Musk, che trasmette e rappresenta la filosofia della società.

Tesla

Elon Musk

Nel 2016 riportava un fatturato di 7 miliardi di dollari e una perdita netta di quasi 700 milioni, 6 miliardi di debito a lungo termine e spese in conto capitale per 1,4 miliardi di dollari.

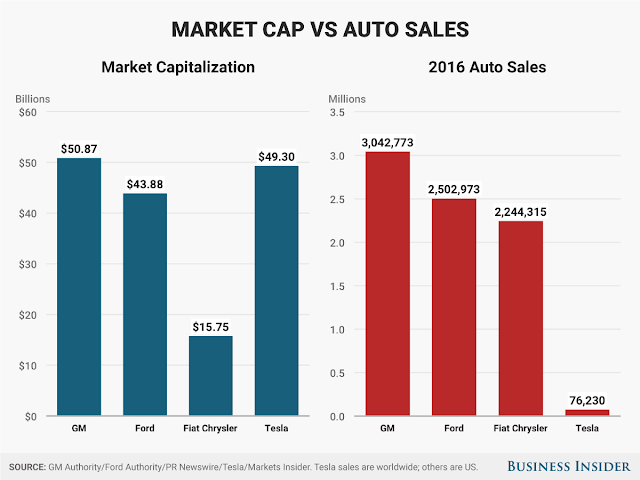

Nonostante questi dati poco entusiasmanti gli “investitori” hanno portato la capitalizzazione di borsa a circa 50 miliardi di dollari (pensate che un gigante come Ford era a 48 miliardi qualche tempo fa).

La differenza di prezzo che gli viene attribuita rispetto alle realtà contabili trova la sua ragione nelle prospettive di crescita della società, nella fiducia in Elon Musk e le sue capacità innovative.

Nel 2016 riportava un fatturato di 7 miliardi di dollari e una perdita netta di quasi 700 milioni, 6 miliardi di debito a lungo termine e spese in conto capitale per 1,4 miliardi di dollari.

Nonostante questi dati poco entusiasmanti gli “investitori” hanno portato la capitalizzazione di borsa a circa 50 miliardi di dollari (pensate che un gigante come Ford era a 48 miliardi qualche tempo fa).

50 miliardi di dollari (

pensate che un gigante come Ford era a 48 miliardi qualche tempo fa).

La differenza di prezzo che gli viene attribuita rispetto alle realtà contabili trova la sua ragione nelle prospettive di crescita della società, nella fiducia in Elon Musk e le sue capacità innovative.

prospettive di crescita della società, nella fiducia in Elon Musk e le sue capacità innovative.

Elon Musk

internet

Resta comunque un investimento molto rischioso, in quanto il prezzo di borsa è dettato da aspettative e non da basi concrete.

Elon Musk

Nonostante ciò la percezione del valore di Tesla è molto più alta rispetto a quella di FCA.

FCA

FCA

FCA.

Dati alla mano è uno scenario possibile, Tesla ha avuto fin dalla sua fondazione un tasso di crescita spaventoso.

A prescindere da ciò io ho delle domande alla quale solo il tempo può dare una risposta.Chi assicura gli investitori che effettivamente Tesla diventerà il leader delle auto elettriche?

C’è la possibilità che le grandi aziende automobilistiche entrino pesantemente nel settore?

Se Tesla non riuscisse ad adempiere ai propri oneri, dato il forte indebitamento e bisogno di liquidità? Tutte queste domande presentano più di un punto interrogativo e forse gli investitori non prendono troppo in considerazione un quadro così negativo.

Ma come può accadere una cosa del genere

Tesla

Chi assicura gli investitori che effettivamente Tesla diventerà il leader delle auto elettriche?

C’è la possibilità che le grandi aziende automobilistiche entrino pesantemente nel settore?

Se Tesla non riuscisse ad adempiere ai propri oneri, dato il forte indebitamento e bisogno di liquidità?

Fiat Chrysler Automobilies

Fiat Chrysler Automobilies è il settimo costruttore automobilistico al mondo, con oltre 4,8 milioni di veicoli venduti nel 2016, opera principalmente con i marchi Abarth, Alfa Romeo, Chrysler, Dodge, Fiat, Jeep, lancia e Maserati.

FCA intrattiene rapporti con clienti in circa 150 paesi, come già detto ha un fatturato di 111 miliardi circa, un’utile di circa 1,4 miliardi e spese in conto capitale vicine ai 9 miliardi di dollari.

Fiat Chrysler Automobilies

Abarth, Alfa Romeo, Chrysler, Dodge, Fiat, Jeep, lancia e Maserati

FCA

In questo caso la valutazione è più bassa rispetto a Tesla, in quanto il settore delle auto è molto competitivo e FCA non si differenzia poi così tanto da altre case automobilistiche ma, soprattutto non ha quelle aspettative di crescita che ha Tesla, aspettative che offuscano la mente degli investitori con prospettive di grandi e veloci guadagni.

FCA

Tesla

Personalmente non investirei ne in Tesla ne in FCA per due semplici motivi: la prima è una società nel pieno della sua crescita che muta in continuazione e ha pochi fattori prevedibili mentre la seconda è una società automobilistica che per quanto possa fare, rimane sempre in un mercato con troppi concorrenti e dove gli effettivi utili sono quasi sempre negativi, basti pensare che FCA usa circa 6 miliardi in spese in conto capitale a fronte di un’utile netto di 1,4 miliardi, decisamente troppo alte.Concludo con la riflessione che ho conseguito studiando e valutando queste due aziende:Esistono dei settori, principalmente settori nuovi, dove ci si distacca troppo da valutazioni oggettive e prevedibili, in quanto si tende ad essere eccessivamente ottimisti sul futuro. Questo dato non è di per sé negativo, poiché esiste una forte possibilità che un investimento come quello in Tesla possa generare grandi ritorni ma, come avrete capito è fuori dalla mia sfera di competenza, NON c’è possibilità di previsione, NON c’è la sicurezza di un business solido e duraturo, NON c’è la possibilità di attribuirli un valore preciso e soprattutto da quando è stata creata, Tesla, non soddisferebbe i canoni che devono avere le società che scelgo: debito troppo alto, assenza di utile e “denari” usati per mandare avanti l’azienda decisamente troppo alti rispetto alle entrate, questi sono solo alcuni dei punti che non mi danno la fiducia necessaria ad un investimento.

Personalmente non investirei ne in Tesla ne in FCA

FCA

Esistono dei settori, principalmente settori nuovi, dove ci si distacca troppo da valutazioni oggettive e prevedibili, in quanto si tende ad essere eccessivamente ottimisti sul futuro. Questo dato non è di per sé negativo, poiché esiste una forte possibilità che un investimento come quello in Tesla possa generare grandi ritorni ma, come avrete capito è fuori dalla mia sfera di competenza, NON c’è possibilità di previsione, NON c’è la sicurezza di un business solido e duraturo, NON c’è la possibilità di attribuirli un valore preciso e soprattutto da quando è stata creata, Tesla, non soddisferebbe i canoni che devono avere le società che scelgo: debito troppo alto, assenza di utile e “denari” usati per mandare avanti l’azienda decisamente troppo alti rispetto alle entrate, questi sono solo alcuni dei punti che non mi danno la fiducia necessaria ad un investimento.

Lascia un commento