Marr SPA: Cosa succede al titolo e cosa aspettarsi dalla trimestrale

In molti mi avete chiesto cosa sta succedendo alle azioni della Marr, la seconda posizione nel mio portafoglio.

Il titolo ha raggiunto valori che non vedeva dalla crisi del covid-19, ritornando ad un valore di 10,50 euro con una capitalizzazione di borsa di 700 milioni di euro.

Come sempre, preferisco analizzare i dati e gli elementi fondamentali sottostanti.

Cosa è cambiato nell’azienda?

Le problematiche sono legate alla redditività, che ha raggiunto minimi storici a seguito dell’inflazione e dell’uscita dal periodo legato al covid-19.

Inoltre, l’azienda ha presentato un piano di investimenti per circa 170 milioni di euro fino al 2026. Questi fondi, ovviamente, saranno sottratti alla remunerazione a breve termine degli azionisti.

Qui sorge subito la prima domanda: per quanto tempo intendiamo investire? Siamo speculatori o investitori?

Se la risposta è speculatori, allora le vendite e l’abbandono di questo titolo sono assolutamente sensati. Tuttavia, se siamo investitori, riflettere sul lungo periodo e valutare se le operazioni aziendali saranno a favore della società.

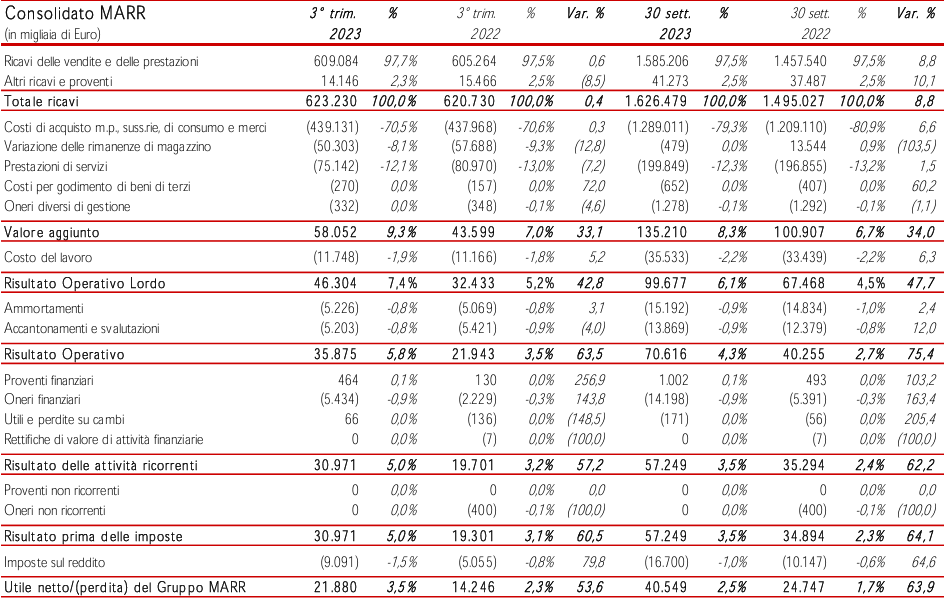

Esaminiamo i numeri dei primi 9 mesi del 2023 e il fatturato totale (l’unico dato disponibile prima della trimestrale del 13 marzo).

Il 2023 si è chiuso con un risultato record di ricavi superiori a 2 miliardi di euro, ma come è andata la redditività?

Il terzo trimestre si è chiuso con un utile netto pari al 3,5% sui ricavi, molto vicino all’obiettivo del 4%.

I primi nove mesi, invece, hanno registrato un 2,5% di redditività e un utile di 40,5 milioni di euro.

Supponendo una redditività del 3% (inferiore alle mie stime), arriviamo a un utile netto di 53 milioni di euro per il 2023.

Risultati in crescita e operazioni di investimento mirate ad accrescere il già presente vantaggio competitivo sul territorio.

Proiettando nel futuro un fatturato di 2,3 miliardi di euro e una redditività del 4,3%, con un capex medio inferiore al 25% rispetto ai flussi di cassa dalle attività operative, otteniamo un utile di circa 98,9 milioni di euro e una trasformazione analoga in flusso di cassa libero.

La mia valutazione, quindi, nonostante le diminuzioni, rimane superiore ai 22 euro per azione.

Non ho alcuna fretta, anzi, se si verificasse una variazione negativa o positiva, data la mia intenzione di mantenere questa azienda a lungo termine, non sarebbe una condizione per modifiche a livello operativo.

Il peso nel mio portafoglio è significativo, quindi valuterò in futuro se incrementerà qualche punto percentuale in questa posizione.

Esprimi la tua opinione nei commenti!

Lascia un commento