Quanto vale Tesla secondi i flussi di cassa futuri?

In questo periodo si è molto parlato di Tesla, dopo il rally delle sue quotazioni, il titolo è sulla bocca di tutti e sembra inarrestabile.

Da sempre non ho mai provato grande interesse per i titoli alla moda mossi da un mix di verità e animo speculativo.

Detto ciò ho provato a calcolare il valore intrinseco dell’azienda attualizzando i flussi di cassa futuri.

In molti mi avevate chiesto pareri e di scrivere un articolo!

Per calcolare il valore ho deciso di usare una metodologia del DCF a due fasi:

In primis si calcola il tasso di sconto, per questa azienda ho utilizzato il costo del capitale: non ho fatto io le stime ma sono dati riportati:

Costo del capitale = Tasso privo di rischio + (beta con leva x Premio per il rischio azionario)

= 2,22% + (1,108 * 6%) = 8,88%

FCF previsto : (cifre in miliardi)

- 2.562

- 4.352

- 5.390

- 7.871

- 9.777

- 11.499

- 12.993

- 14.261

- 15.331

- 16.238

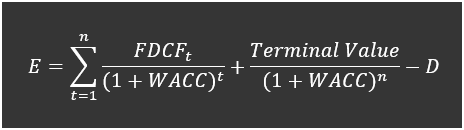

Scontando i FCF a 10 anni con la seguente formula:

Abbiamo un valore attuale di questi ultimi pari a : 57 miliardi di dollari

Una volta fatto questo chiudiamo la nostra valutazione calcolando il valore terminale.

Valore terminale:

FCF 2030 × (1 + g) ÷ (Tasso di sconto – g)

= $ 16,238,323 x (1 + 2,22%) ÷ (8,88% – 2,22%) = 249 miliardi

Attualizziamo il valore terminale :

= Valore terminale ÷ (1 + r) 10

$ 249,330 ÷ (1 + 8,88%) 10 = 106 = 106 miliardi

Sommando i due risultati abbiamo il valore dell’azienda: 57 miliardi di dollari + 106 miliardi di dollari. = 164 miliardi di dollari

L’equivalente in valore azionario è pari a 176 dollari.

Ben al di sotto dell’attuale prezzo di borsa di 420 dollari.

Tesla risulta quindi sopravvalutata anche inserendo una crescita “sostanziosa” nei prossimi anni.

Lascia un commento